【集中講座6】収益性チェックの方法-焼肉食べ放題レストランの新規事業を考察

皆さま、こんにちは

第六回目の今回は、事業収益性をチェックする方法について、焼肉食べ放題レストランを事例に考察していきたいと思います。

なぜ焼肉食べ放題をトピックとして選んだかと言いますと、昔レストランで食べた時、「客が食べたいだけ肉を食べてしまったら、お店にとっては利益になるのかな?」と疑問に感じていたのを、前回のジェレミーによる六次化事例の考察で思い出したからです。この、当時の疑問を解消するために、良い機会と思いましたので、どういうビジネスなのか、収益性の観点から見ていこうと思います。

今回は主に、基本理論をご紹介します。

本内容について、もし何か気になる点がございましたらご指摘いただけますと助かります。

動画で見たい方は、下記のリンク先よりご覧ください。

YouTubeチャンネル:

『【集中講座6】収益性チェックの方法-焼肉食べ放題レストランの新規事業を考察』

また、文章で読みたい方は以下に内容を書き出します。

それでははじめます。

1.背景の説明

まず、焼肉食べ放題レストランのビジネスに関心を持ったきっかけについて、もう少し詳しくご説明します。

1-1.なぜ焼肉食べ放題レストランがお得に感じたのか?

以前の私は、スーパーで大量に肉を買って自宅で調理して食べるよりも、焼肉食べ放題レストランに行ってお腹いっぱい食べた方が、いろいろお得に感じていました。

今はもう自分は、健康や金銭的な面で、そのような胃に負担をかける食べ方はしないようにしていますが、皆さまでしたら、何かのイベントやお祝い事などで肉を沢山食べたい時は、どのようにされるでしょうか?

当時は何となく、食べ放題レストランの方がお得と思っていただけなので、今回は論理的に、一つ一つ考えてみましょう。

分かりやすいよう、表にまとめてみます。

最初に、焼肉食べ放題では一人3,000円かかるとします。

一方、スーパーマーケットでお腹いっぱいになるほどのお肉を購入しようとすれば、個人的な経験では大体1,400円くらいかかります。肉の単価を、100グラム当たり350円と仮定して、400グラム購入すればそれくらいになります。また、肉だけではなく、野菜やスープ、そしてデザートも用意すれば、全体では2,000円くらいにはなるでしょう。

こうやって単純に価格面で比較しますと、スーパーで購入して、自宅で焼肉をした方がお得のように見えますが、本当にそうなのでしょうか?

他に、価値として判断できそうな要素についても考えてみます。

例えば、自宅で焼肉をすれば、食べる前に調理や食器の準備をしなくてはなりません。そしてもちろん、食べた後には後片付けがあります。トータルで見ますと、準備や後片づけに1時間30分から2時間はかかるはずで、これは大きなデメリットと言えます。

一方、外食だと、レストランまで行く交通時間を除けば、食べる以外の作業に時間を取られなくて済みます。これは、大きなメリットです。また、肉を焼いた後の臭いがリビングに残らない、というメリットもあります。

後は、網焼きなど、自宅では気軽に出来ない調理体験が出来るという点も見逃せません。家の中で焼肉をするなら、普通は油が垂れないよう、鍋や鉄板を使わざるを得ないからです。

しかし、その一方で自宅だからこそ誰にも気兼ねせず焼肉を出来るというメリットもあるので、これはどちらも甲乙付けがたいと思います。

このように考えていきますと、私の場合は自宅、特にリビングであまり焼肉をしようとは思わなくなりました。金銭だけではなく、それ以外の価値も総合的に考慮して、自分は焼肉食べ放題レストランに行った方がお得に感じます。

人は支払う金額よりも、提供されるサービスに価値を見出せば、その分のお金は出すものだからです。

ここまでの説明は、顧客視点で考えた場合のお得感となります。

1-2.焼肉食べ放題サービスでちゃんと利益が出せる?

では次に、視点を変えてサービス提供者側で考えてみますと、また違った側面が見えてきます。

焼肉食べ放題の売上として、一人当たり3,000円をたとえ見込めても、もちろんその全てが利益になるわけではありません。コストがかかるからです。そのため、最終的に利益を確保しようとすると、肉などの食材にかけられる費用は限られてきます。

例えば、原価率を30%と仮定しますと、原材料費は900円になります。つまり、お店としてはこの900円以内で、様々な部位の肉を十分な量仕入れなくてはなりません。さらに注意点として、この金額にはご飯・スープ・野菜・デザートなどのコストも含まれています。

これだけの料理を提供して、原価が900円以内に収まるのかどうか、そしてちゃんと利益が出せるのかどうかと、他人事ながらちょっと気になってしまいました。

現実にはたくさんの店舗が存在している以上、利益を出せるビジネスモデルとなっているはずなので、どのようにして収益を生み出しているのか、推定してみたいと思います。

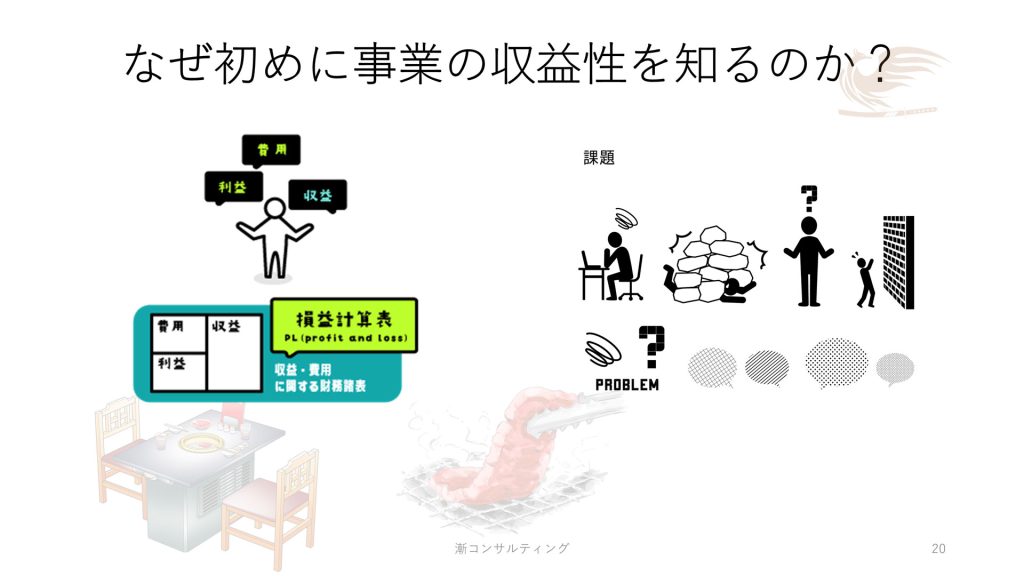

2.なぜ初めに事業の収益性を知るのか?

最初に、計算を始める前に、今回と次回と次々回の集中講座の目的を改めて確認しておきます。

それは、焼肉食べ放題サービスを提供するレストラン事業に、収益性があるかどうかの判断をして、課題を抽出する事です。

現実には、儲かるのかどうか、そしてコストがどれくらいかかるのかを、ちゃんと確認せずに事業を始める人の何と多い事か。

たとえどんぶり勘定であっても、うまく事業を立ち上げている方も数多くいらっしゃるので、間違っているとは思いませんが、第三者から見ますと、「こうしたらもっといいのに」と感じる事はあります。

今回ご紹介するのは、サービス提供者側、つまり供給者サイドの分析となり、大なり小なり多くの起業家の方は行っているはずです。

ただし、大半の人は事業を始める前ではなく、始めた後で、つまり業績データが出揃った後で今回ご紹介するような分析を行っているのではないでしょうか?(データ無しで分析を行うためには、専門のノウハウが必要となる事も多いからです)

自分は行動力ある人を尊敬しています。私には、同じ事が出来ないからです。

しかし、経験のみを重視して、理論を軽視した事業運営をなさっている方は、守りが疎かになりがちと思います。次から次へと問題に直面したり、何かがきっかけで大きな落とし穴に落ちたりと、継続性の観点からは、やはり限界があると感じます。

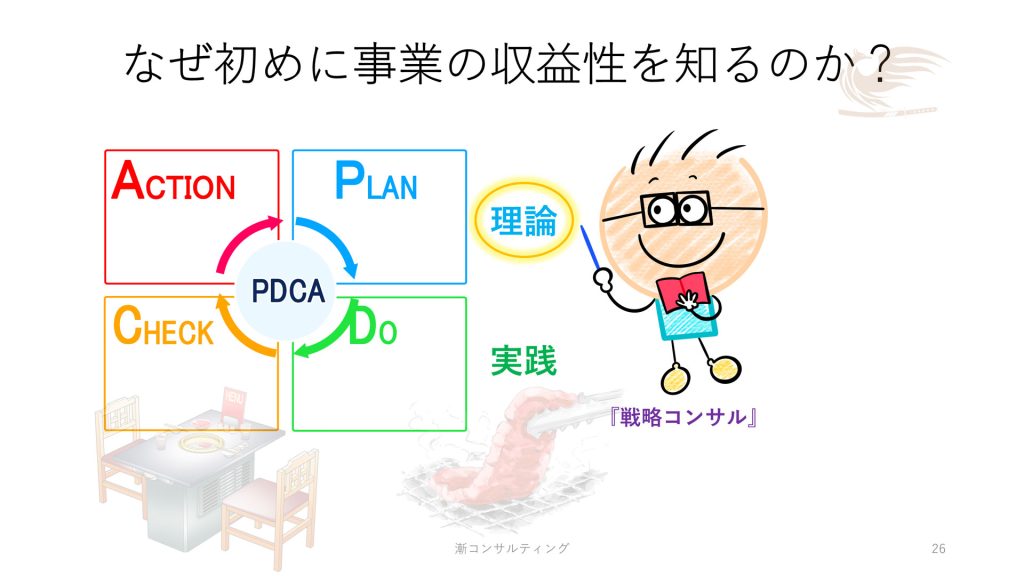

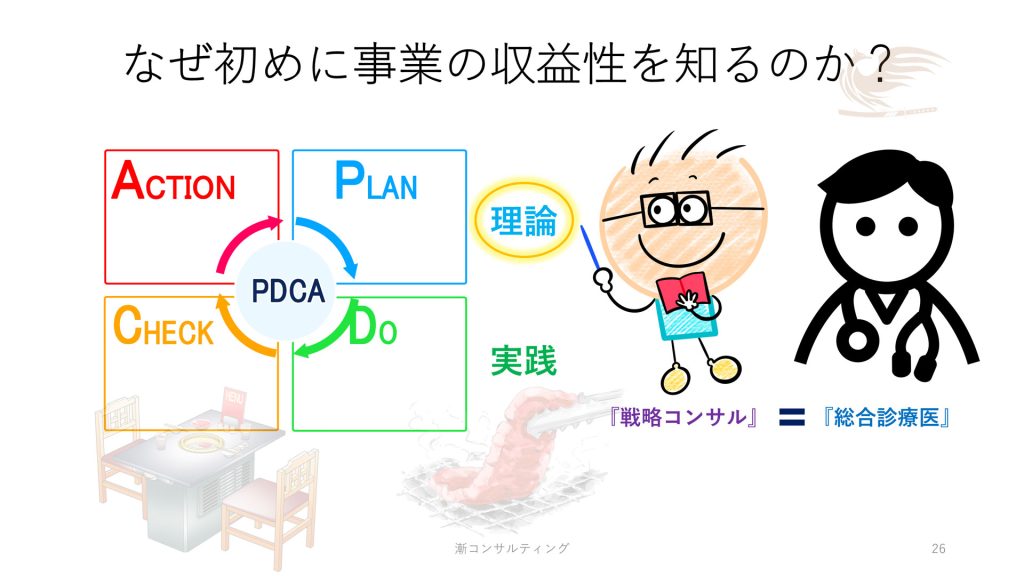

よほど専門分野に特化しませんと、経営者お一人でビジネスの実践と理論の両方をカバーしつつ、事業を分析して、収益性を判断し、持続可能な成長を模索し続けるのは厳しいと思いますので、そのようなビジネス理論のニーズを満たすために、私のような戦略コンサルタントがいます。

もし、ご自身でまたは自社の社員で事業分析が行えるようになりたいというご要望がありましたら、現時点での事業をベースにして、私がビジネスコーチとしてノウハウを提供する事もできますので、お問い合わせください。知識やスキルを出し惜しみはしません。

例えますと、経営戦略コンサルタントとは、ビジネスにおける総合診療医のようなものです。

日本ではあまり聞き慣れない言葉かもしれませんが、欧米ですと、体のどこか具合が悪い場合、まずは総合診療医に診てもらいます。

そして、専門医の診断が別途必要と判断されれば、必要に応じて別の医者を紹介してもらったりします。日本と異なり、どこの科を受診するか、患者自身で判断する事はありません。まずは、総合診療医が患者のお話を聞いて、どうした方が良いかの提案をします。

20年前、オーストラリアに滞在していた頃、自分も同じように医療を受診した事があります。

このような収益シミュレーションが自在に出来ますと、ビジネスチャンスを見極めたり、取引交渉を有利に進められたり、事前に問題が生じないようにリスク管理をしたり、問題が生じた際の対応策を準備出来たりするので、特にプロジェクトを任されているビジネスパーソンの方にお勧めします。

コンサルタントも専門によって、クライアントとの立ち位置は大きく異なってきますので、それぞれの役割を十分に理解した上で、お仕事を依頼される方が、相乗効果を生み出しやすくなります。

何でも出来るようなイメージで宣伝する、コンサルタント側にもおそらく問題があると思うのですが、私たちはスーパーマンではありません。普通の人間です。経営戦略のジェネリックなお仕事から専門性の高いプロフェッショナルなお仕事まで、一人で全てカバーする事はできません。もし、出来るというコンサルタントがいるのであれば、同業者として興味がありますので、ぜひ教えてほしいです。再現性があれば、自分も参考にしたいと思います。

3.事業の収益性をチェックするための方法

それでは次に、収益性をチェックするためにはどうすれば良いか、というお話に移ります。二つのやり方が考えられます。

3-1.通常の損益分析

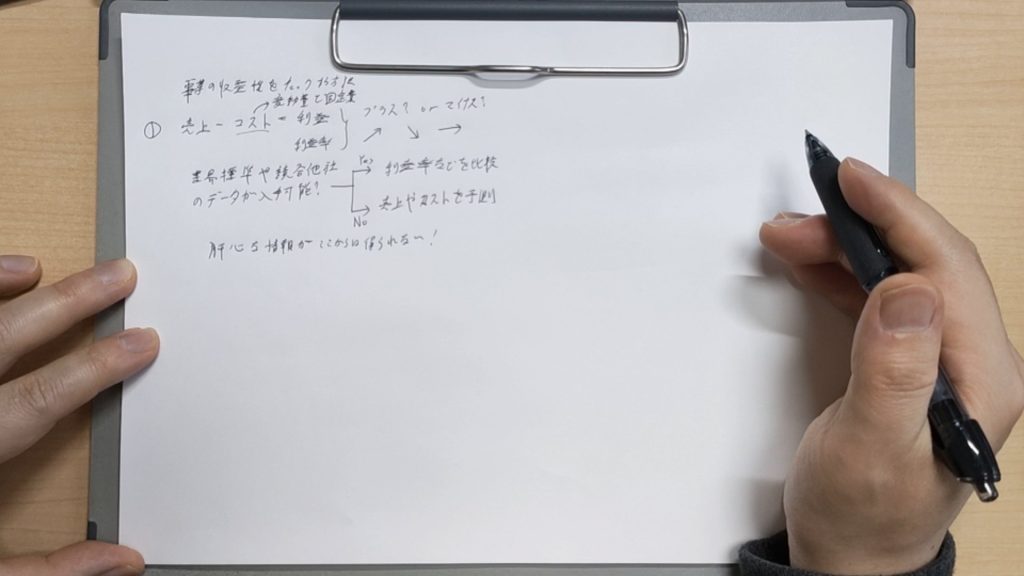

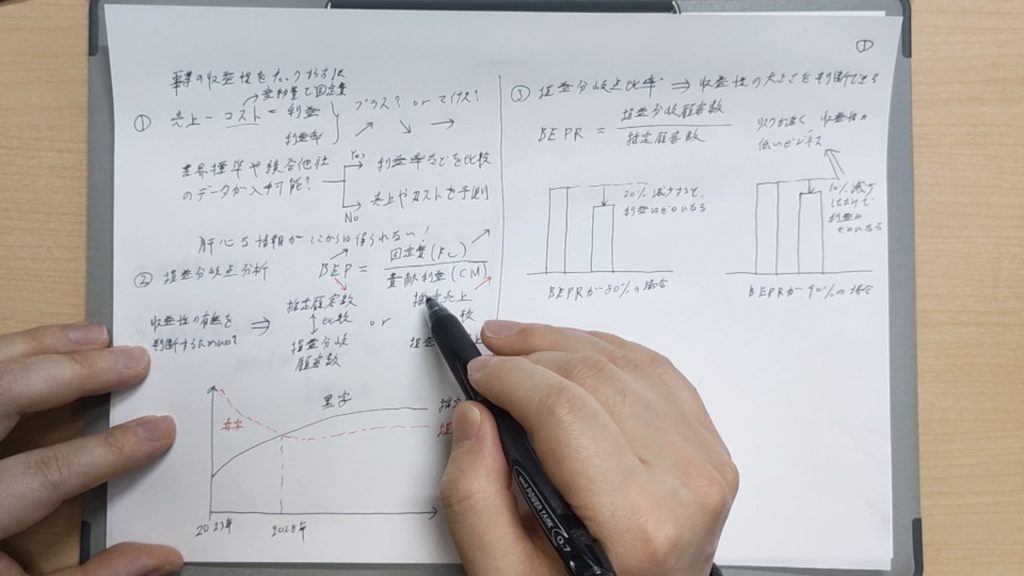

一つ目は損益計算書のように、推定される売上とコストから利益を見積もる方法です。

利益や利益率がプラスなのか、それともマイナスなのか、そして、将来や過去のトレンドが上昇しているのか、下降しているのか、それとも変わらないのかをチェックします。

また、業界標準や競合他社のデータが手に入るのであれば、利益率などを比較してみます。しかし、それが出来ない場合は、競合他社の売上やコストを予測した上で、収益性を判断し、戦略を構築する事もあります。

このやり方で全く正しいのですが、一つ難点があるとすれば、利益を知るためには、売上とコストを全て把握しなければいけない事です。コストとは、ここではつまり、変動費と固定費の事を言っています。

それと、私が経営者でしたら、最初に知っておきたい肝心な情報がここからは得られません。それは何かと言うと、「赤字にならないようにするためには、最低何個の商品を売ったら良いのか、またはどれくらいの売上を出せばよいのか?」というデータです。

3-2.損益分岐点分析

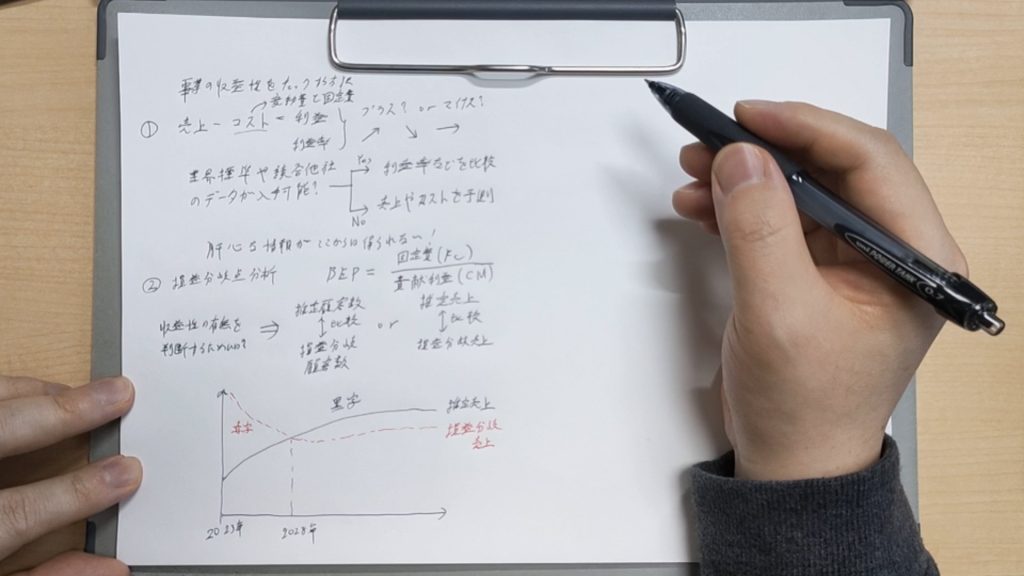

それらを知るために、二つ目のやり方として、損益分岐点分析があります。

損益分岐点(Break Even Point、通称BEP)は、固定費(Fixed Cost)を貢献利益(Contribution Margin)で割って求めます。

収益性の有無を判断するためには、事前に求めた推定顧客数と、損益分岐顧客数を比較するか、または、推定売上と損益分岐売上を比較します。

例えば、上記のグラフだと、2023年から事業を始めて最初の5年間は、損益分岐売上の方が多いので赤字続きですが、2028年以降は推定売上の方が多くなり、利益が出る予測となっています。

つまり、推定売上が損益分岐売上よりも多ければ、収益性はあると考えられますし、その逆であれば、利益を見込めないビジネスの可能性があります。

それと、この分析のメリットの一つとして、もし損益分岐点だけを知りたいのでしたら、固定費と、貢献利益を導き出すための販売単価だけを知っていれば計算できる事です。顧客数または販売数量や、売上のデータは必ずしも必要ではありません。

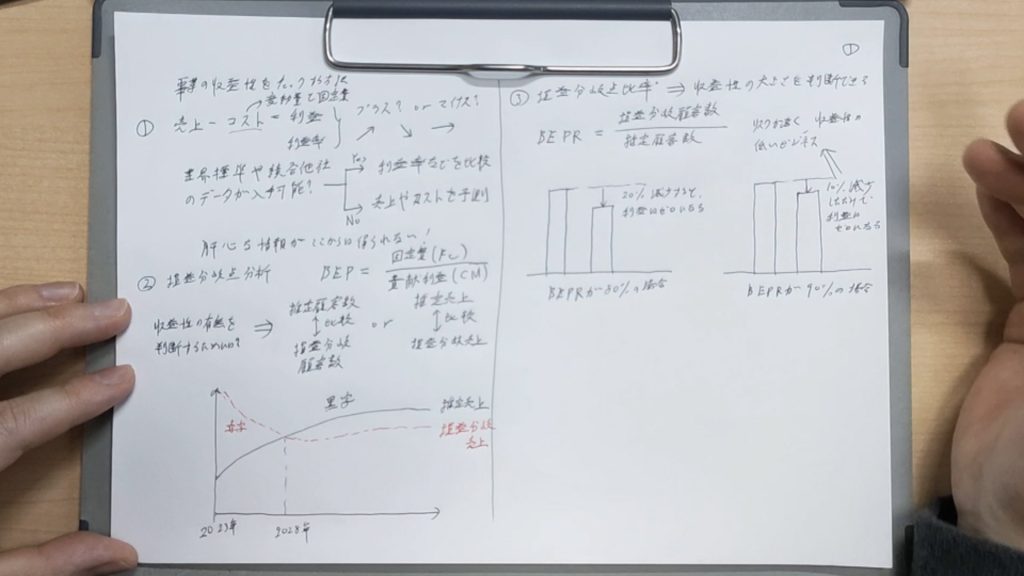

後、損益分岐点比率を計算すれば、収益性の大きさも判断できます。

今回の事例ですと、損益分岐点比率(Break Even Point Ratio、通称BEPR)は、損益分岐顧客数を推定顧客数で割って求めます。

これは数値の低い方が良くて、例えば80%の場合は、顧客数または売上が20%減少すると、利益はゼロになります。もしこれが90%に上昇しますと、顧客数または売上が10%減少しただけで、利益がゼロとなるため、この二つを比較しますと、90%の方はリスクが高く、収益性の低いビジネスと判断できます。

ただ、いずれにしても、詳細な分析を行うためには、売上とコストから利益を見積もる方法と、損益分岐点および比率の両方が必要になるので、一通りの計算はしておいた方が、ビジネスの洞察を得る上でも好ましいと思います。どちらか一方という話ではなく、どちらも大事という事です。

4.分析のアプローチ

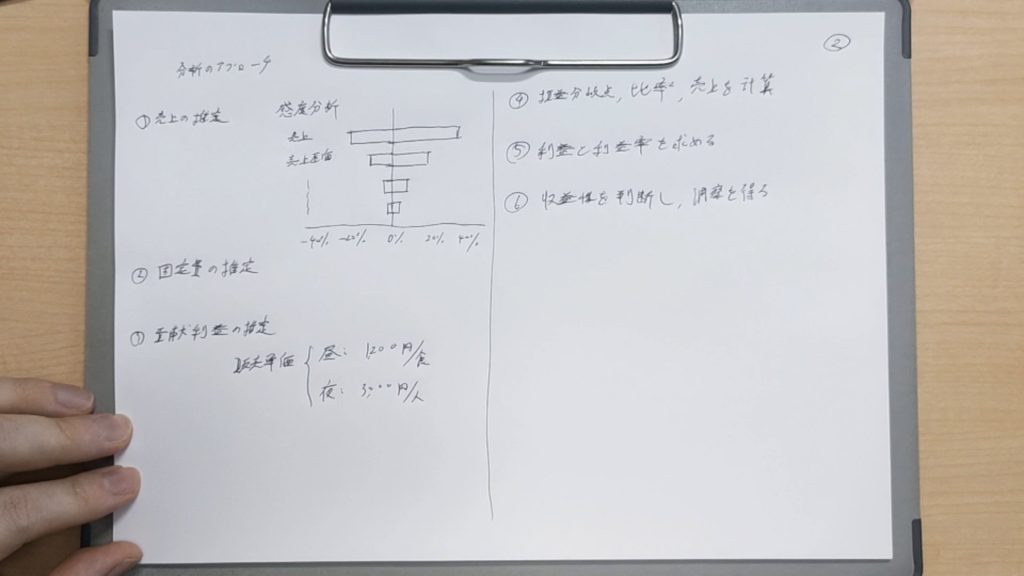

では、具体的にどのように分析をしていくかと言いますと、まずは、利益を考える際には売上が一番重要となるので、売上から推定していきます。

なぜ重要なのかと言うと、言うまでもない事ではありますが、損益計算書でも一番初めに出てくるパラメータですし、その説明で説得力がない場合は、詳しい説明は省きますが、感度分析という方法で重要度を証明できます。一般的にトルネードチャートというグラフで表されます。

売上を推定したら、次は固定費を推定します。固定費とは、毎月または毎年一定にかかるコストの事です。例えば、家賃・光熱費・人件費・設備投資費などが当てはまります。

なぜ売上原価などの変動費ではなく、固定費を先に計算するかと言いますと、先ほどの損益分岐点を計算する公式をご覧いただくと分かりやすいかと思います。

の公式-1024x143.png)

損益分岐点(Break Even Point)は、固定費(Fixed Cost)を貢献利益(Contribution Margin)で割って求めます。このように、公式を見ると必要なのは固定費と、顧客一人当たりの貢献利益だけです。

なぜ損益分岐点を知るために、固定費が必要になるかと言いますと、売上に関係なく毎月かかるコストとなるため、この分の費用を売上で最低限カバーできないと、必ず赤字になってしまうからです。

つまり、「どれくらい売れば、またはどれくらい売上があれば、この固定費をカバーできるのか?」を知るために、損益分岐点分析を行います。

それと、顧客一人当たりの貢献利益を求めるためには、先ほどもご説明したように、販売単価だけ分かっていれば十分です。利益を計算するために、必ずしも売上や変動費を把握している必要はありません。これが、変動費よりも先に固定費を優先して計算する理由となります。

ちなみに、ここで言っている販売単価とは、昼営業時に提供する1食1,200円の食事と、夜営業時に提供する1人当たり3,000円の焼肉食べ放題サービスの事です。

そして、損益分岐点、比率、売上を計算し、利益と利益率を求めて、事業の収益性を判断し、洞察を得ます。

話だけだと分かりづらいと思うので、次回以降で実際に計算してみます。

5.損益分岐点の数値は、分析する人によって異なる場合がある

最後に注意点として、この損益分岐点については、分析を行う人によって結果つまり数値が変わる可能性があるので、説明しておこうと思います。

それには、二つの理由が考えられます。

一つ目の理由として、固定費にどんな費用を含めるかによります。例えば、アルバイトなどの人件費を固定費に含めれば、損益分岐点は自然と増加します。

そして二つ目の理由は、貢献利益の代わりに粗利を使って計算する場合です。アナリストによって異なりますが、仮に粗利を使えば、貢献利益よりも数値は多くなるため、損益分岐点は減少する傾向にあります。

以上の理由により、財務アナリストがどのように考えて結果を導き出したのかを知らないと、数字だけでは中々正しい判断を下せない場合があります。

一般的に、数式を使えば様々な事業分析を短時間で出来ますが、現実には、数字だけ分かっていてもあまり意味はありません。ちゃんと意味を理解した上で、数字を見ることが大事です。

私のケースでは、安全マージンを取って分析する事が多いので、ここでは固定費にアルバイトの人件費を含め、粗利の代わりに貢献利益を使用しています。

なので、現実には導き出した損益分岐点よりも少ない数値で、利益に転じる可能性がある事にご注意ください。

6.まとめ

以上、第六回目の集中講座はこれで終わりにしたいと思います。

今回は、事業の収益性をチェックする方法について、焼肉食べ放題レストランを事例に、主に基本理論の観点からご紹介いたしました。

顧客の立場で、なぜお得に感じるのかの考察から始まり、次になぜ収益性が気になったのか、なぜそれを初めに知る事が大事なのか、そして、事業の収益性をチェックするための理論・アプローチ・注意事項をまとめました。

損益分岐点などの計算自体はすぐに出来るのですが、それらの意味を知る事が非常に重要です。

最後までご覧いただき、誠にありがとうございました。

それではまたお会いしましょう。

戦略コンサルタント

味水 隆廣