【集中講座7】売上とコストの推定-焼肉食べ放題レストランの新規事業を分析

皆さま、こんにちは

第七回目の今回は、前回の内容をベースにして、実際に焼肉食べ放題レストランの売上とコストを推定してみようと思います。

その理由は、次回の講座で分かりますが、事業収益性を判断し、課題の抽出などを行うためです。ちなみに、ここで言うコストとは、厳密には固定費となります。

基本理論は前回カバーしたので、さっそく本題に入ります。

本内容について、もし何か気になる点がございましたらご指摘いただけますと助かります。

動画で見たい方は、下記のリンク先よりご覧ください。

YouTubeチャンネル:

『【集中講座7】売上とコストの推定-焼肉食べ放題レストランの新規事業を分析』

また、文章で読みたい方は以下に内容を書き出します。

それでははじめます。

1.基本設定を定める

前回で、収益性を判断する理由、基本理論、そして分析アプローチは分かったと思うので、実際にやってみましょう。

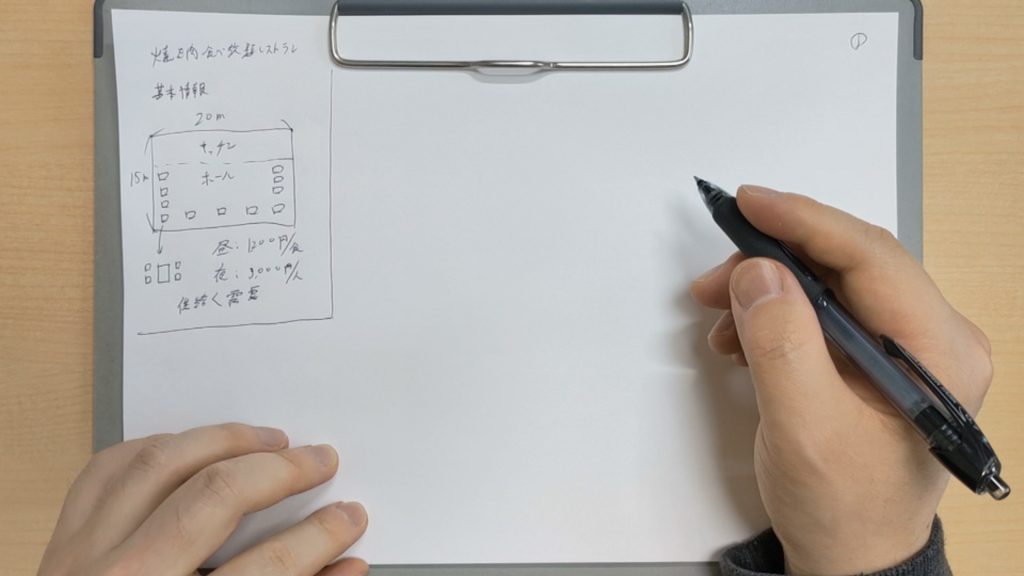

まずは基本情報の確認からです。

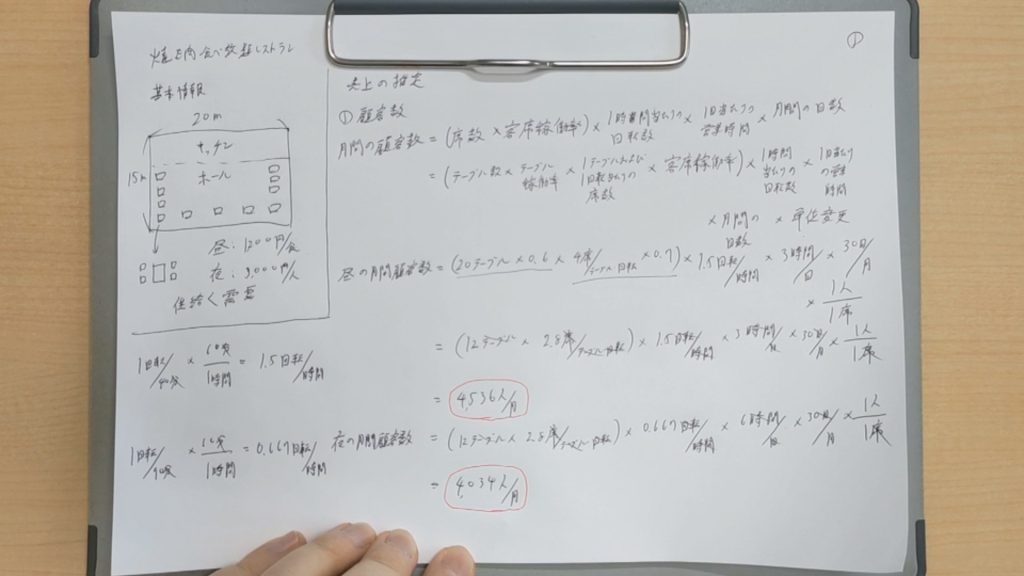

焼肉食べ放題レストランの実店舗をイメージしてみます。全体で縦15メートル、横20メートルの大きさがあり、顧客が食べるスペース、つまりホールには、テーブルが20置かれていると仮定します。一つのテーブルには、4人の顧客が座れます。

また、焼肉食べ放題のレストランとは言っても、一日中同サービスを提供しているとは限りません。食べ放題は夜だけで、昼はランチサービスのみを提供しているお店も多いと思います。

なので、昼は1食1,200円、そして夜は1人3,000円でサービスを提供するものとします。

それと、ここでは十分な顧客需要があるという前提で話を進めます。

これだけの基本情報があれば十分かと思いますので、さっそく推計してみましょう。

2.売上の推定

この段落では、売上の推定をします。

2-1.月間の顧客数

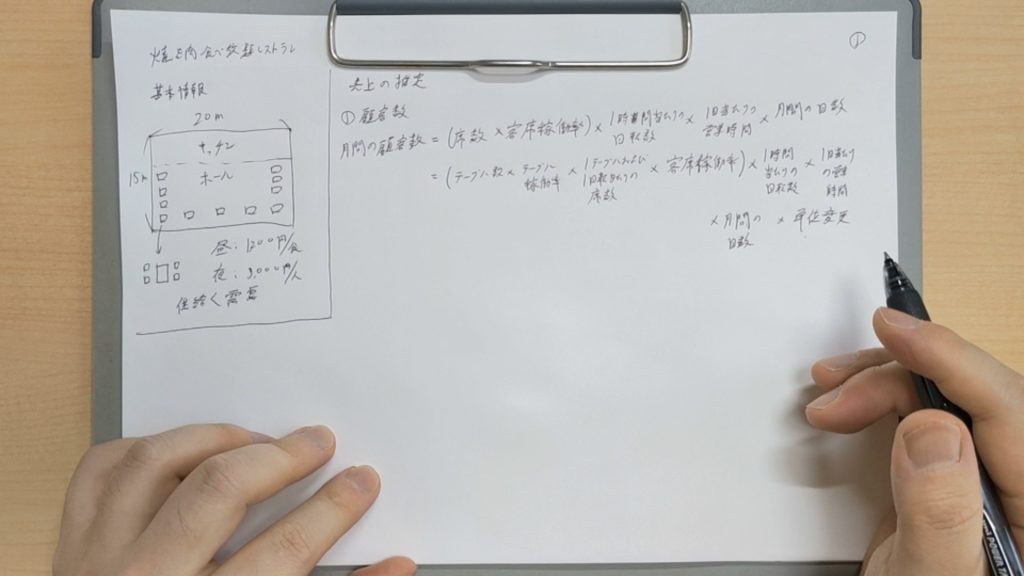

そのためにはまず、来店が見込まれる顧客数を求めます。

月間の顧客数は、(席数×客席稼働率)×1時間当たりの回転数×1日当たりの営業時間×月間の日数で求めることができます。

ただし、このままだと今回の条件ではより実態に近い推計が出来ないため、式をこのように書き直します。(テーブル数×テーブル稼働率×1テーブルおよび1回転当たりの席数×客席稼働率)×1時間当たりの回転数×1日当たりの営業時間×月間の日数×単位変更です。

受け入れ可能な理論上の最大顧客数を知りたい場合は、テーブル稼働率と客席稼働率をそれぞれ1に設定すれば計算できます。

それと先ほど、昼と夜では提供するメニューが異なるという話をしましたので、分けて計算をします。

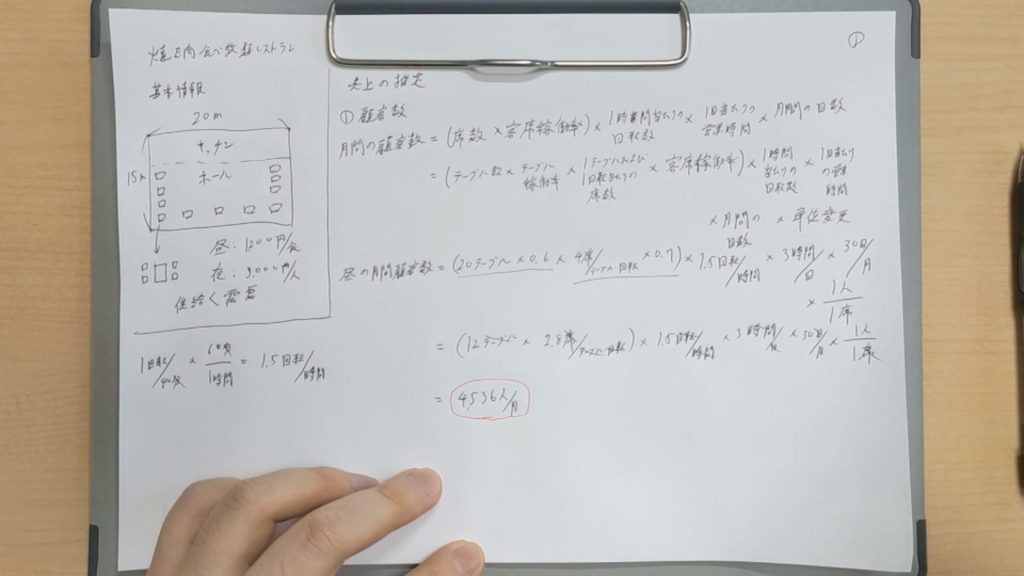

初めに、昼の月間顧客数についてですが、20テーブルあるというお話でした。この20テーブル全てが常に顧客で埋まっている状況は考えづらいので、6割がた埋まっている状況を想定します。

そして、その1つのテーブルには、4つの席があります。また、1回転でこの4席の客席が回転する事も考慮しておきます。常に4席が埋まっている状況は考えづらいため、7割がた埋まっていると仮定します。

次に、40分でテーブルが1回転すると仮定すると、1時間では1.5回転する事になります。

1日当たりの営業時間は午前11時から午後2時までの3時間とし、月間の日数は30日です。

最後に、当たり前ですが1つの席で1人が利用するので、単位を席数から人数に変更します。

まず、20テーブル×0.6は12テーブルです。つまり、ここでは12テーブルが常に埋まっている状況を想定しています。

また、4席×0.7は2.8席になり、1テーブル・1回転で2.8席が利用される状況を想定しています。言い換えますと、1テーブル平均で2.8席が顧客によって利用され、その顧客グループが食事を取り、席から退出すれば、それで1回転と数えます。

これらを計算すると、月に4,536人の顧客が昼にレストランを訪れる事になります。

同様に、夜の月間顧客数も計算します。

昼と異なる点は、90分に1回転するので、回転数は0.667回転/時間となり、1日の営業時間は午後5時から午後11時までの6時間となります。

そうすると、夜の月間顧客数は4,034人になりました。

夜よりも昼の方が、来店客数は多いようですね。

2-2.月間と年間の売上

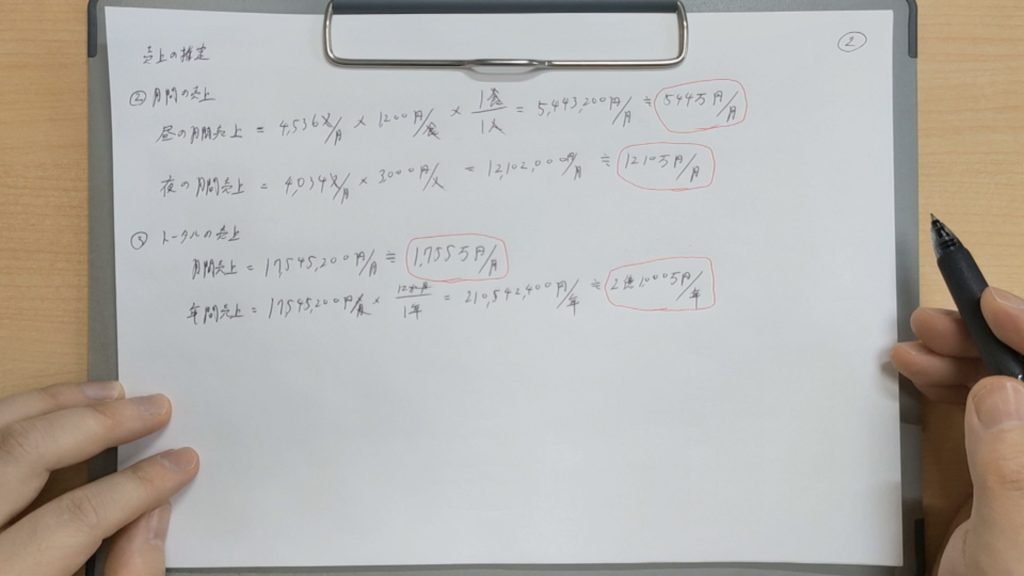

次に、月間の売上について計算します。昼と夜では、来店客数も、そして提供する食事も異なるため、別々に推計します。

昼の月間売上は、月に4,536人×ランチサービス1食1,200円で、さらにこれに1人で1食分食べるとすると、約544万円になります。一方の夜の月間売上は、月に4,034人×食べ放題1人当たり3,000円で、約1,210万円です。

そうしますと、トータルの売上は、月間で足し合わせて約1,755万円となり、年間ではそれに12を掛けて、約2億1,000万円になりました。

この段階で分かる事は、顧客数は昼営業時の方が多いですが、売上で見ると、夜営業時の方が2倍以上多いという事です。やはり、焼肉食べ放題レストランである以上、夜の食べ放題サービスがメインのビジネスであると分かります。

ただし、何か参考となる比較情報が無いと、これら推計値が妥当かどうかは分かりません。とりあえずこのまま進めてみます。

2-3.加重平均値の推計

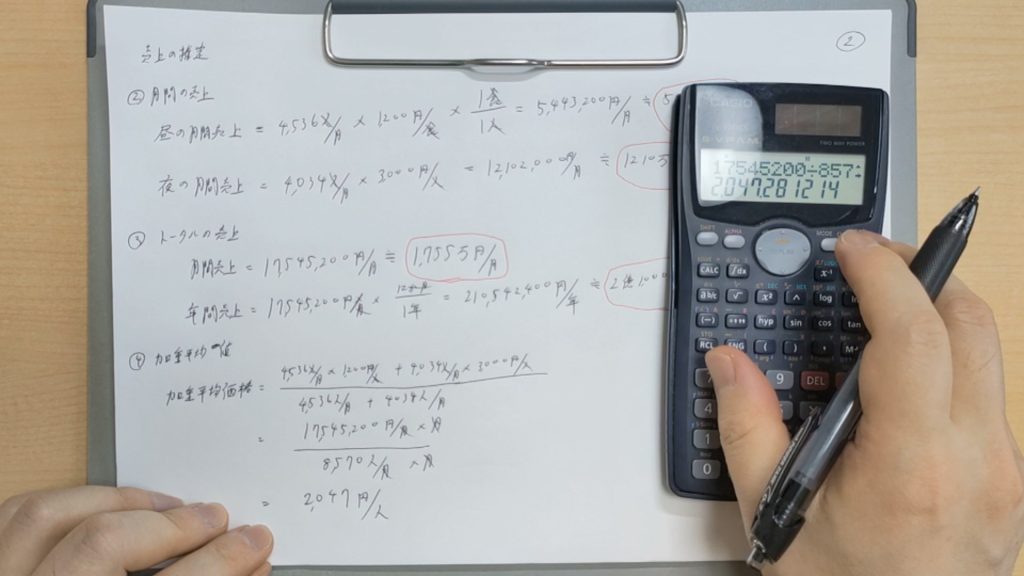

後は、ご参考までに加重平均値も計算してみます。

これは普通の平均とは異なり、それぞれの顧客数の重みを加味して割り出す平均値の事です。

普通の平均は、1,200円と3,000円を足して、それを2で割って2,100円となりますが、加重平均値の場合はこのように求めます。

その結果、加重平均価格は2,047円となりました。

ここでは、この計算はあまり意味がありませんが、どこら辺が加重平均値となっているかが分かりますと、例えば数値が2,047円よりも増えていれば、1,200円のランチサービスを注文する顧客数よりも、高単価な3,000円の食べ放題サービスの顧客数の方が増えていると分かります。

それと、他に役立つ事としては、エクセルで多くの情報を処理しなくてはならない時、エラーチェックの方法として私は重宝しています。

こういう現場のノウハウ的な知識は人によって異なるため、教科書では教えないと思いますが、この加重平均値を使いこなす事は、財務分析のプロとして結構重要であると私は思っています。

3.固定費の推定

それと、次回の集中講座となる損益分岐点の計算では、前回の説明通り、固定費のデータも必要になるので、ここで見積もります。

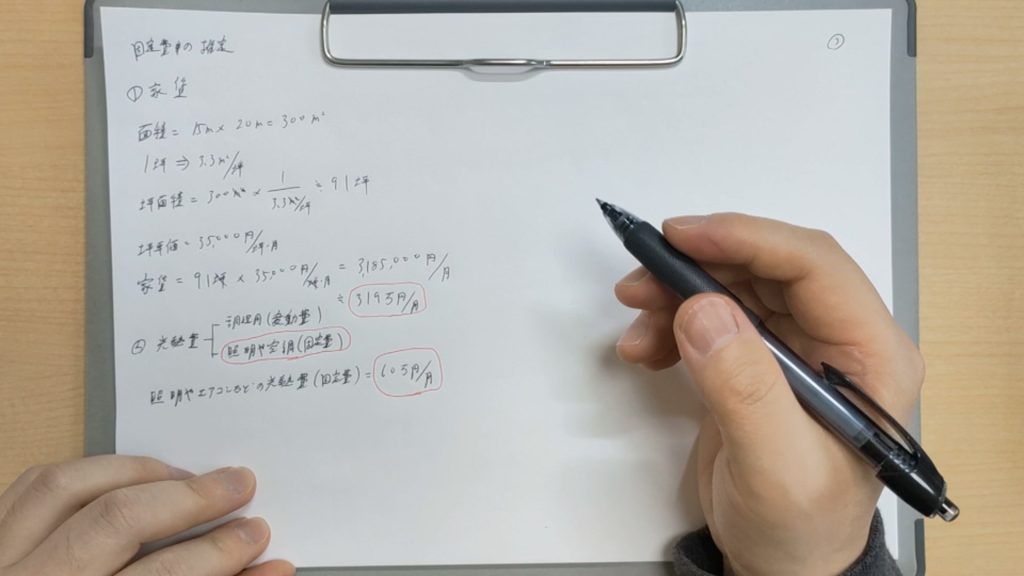

3-1.家賃

まずは家賃からです。

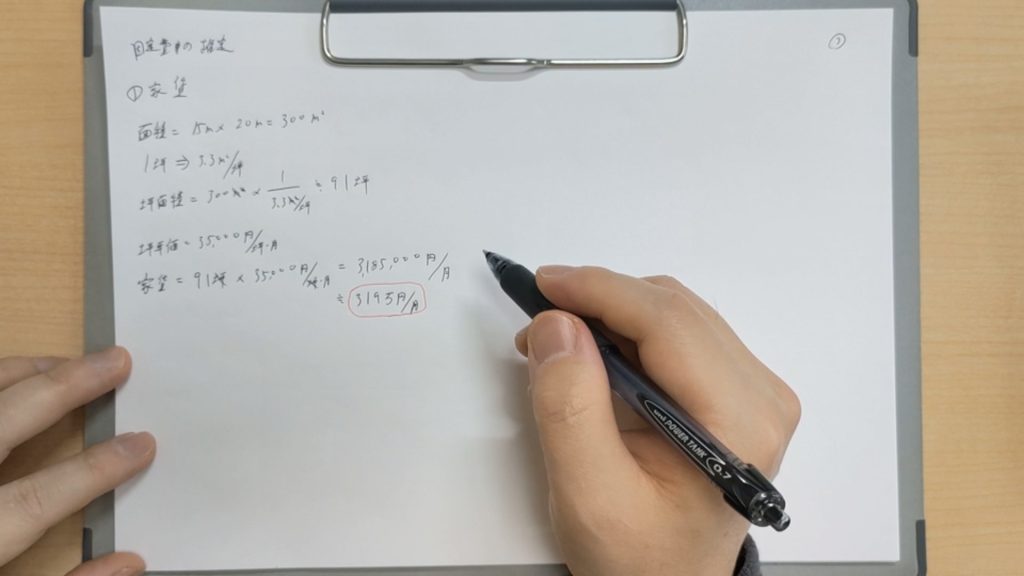

建物の寸法は縦15メートル、そして横20メートルあるので、面積は掛け合わせて300平方メートルになります。

坪単価で考えるため、面積を坪に直します。1坪3.3平方メートルとすると、坪面積は300平方メートルを3.3平方メートルで割って、約91坪となります。

そして、毎月の坪単価を35,000円とすると、家賃は91坪に35,000円を掛けて、約319万円と計算できます。つまり、毎月319万円が家賃としてかかる事になります。感覚的には、少し高い気がいたしますね。

3-2.光熱費

次は光熱費を計算します。

光熱費は、調理用を変動費、そして照明や空調を固定費として考えます。

なぜ分けるかと言いますと、調理用のガス・電気・水道代などは、売上の多寡、または来店する客数によって変動するからです。顧客が少なければ、調理に使用するガスや水道の使用量も少なくなりますし、逆に多ければ、その分使用する事になります。

また、照明やエアコンなどの空調は、営業時間中はずっと稼働していると思うので、毎月一定にかかる固定費として扱います。

変動費については、次回の損益分岐点分析で計算するので、ここでは固定費だけを推定します。

自宅の電気代だけで毎月数万円かかる事を考えますと、91坪の面積で営業時間中ずっと稼働していれば、その10倍くらいはかかりそうな気がするので、光熱費は60万円とします。

飲食業を専門にしている方や、電気に詳しい方であれば、ご自身のデータや経験に基づいて、いくらと大体は推測できるかと思いますが、戦略コンサルタントの場合は、たとえ自分が過去に経験していない未知の問題であっても、何らかの答えを出さなくてはいけません。

戦略から戦術まで全てを一人でカバーするのは物理的に無理がありますし、さらに、過去の事例や経験に頼れないケースも出てくるので、ここがジェネリックなコンサルタントの評価を世間的に下げてしまう、一つの要因になっているだろうと感じます。この件については、別に記事を作成して解説します。

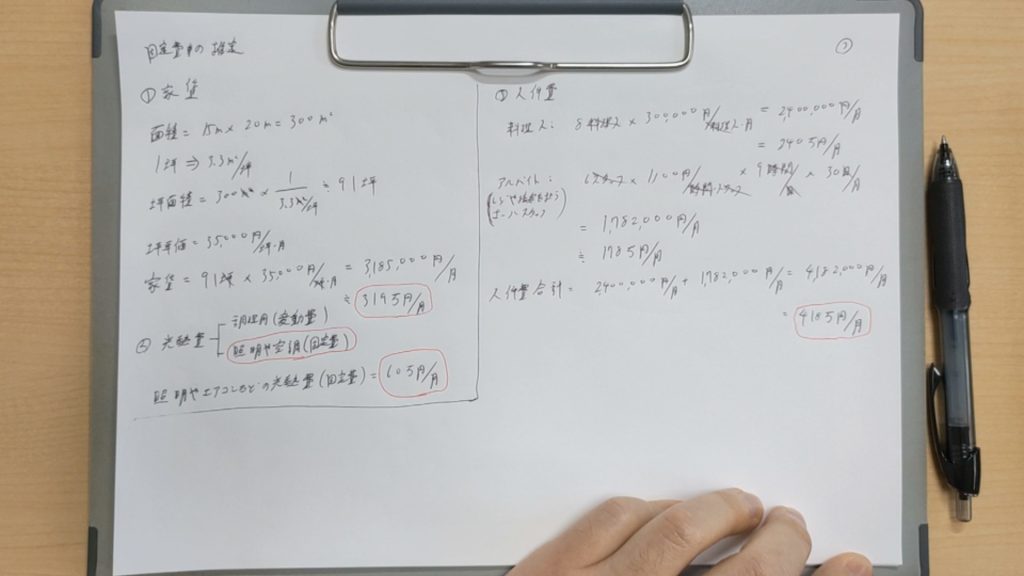

3-3.人件費

次は、大抵の場合において、一番大きな費用項目となる人件費についてです。

ここではフルタイムである社員と、パートタイムであるアルバイトの両方を固定費とします。安全マージンを取るために、損益分岐点を厳しめに計算したいからです。

キッチンで調理などを行う、フルタイムの料理人は8人雇う事にします。平日には4人ほどが常駐し、土曜や日曜は6人から7人が常駐すると考えれば、それくらいは必要になるでしょうか?

料理人1人当たりの人件費を30万円とすると、毎月240万円かかります。

また、レジや接客を担う、パートタイムのホールスタッフを6人雇うとして、時給は1,100円、1日に9時間働き、それが30日続くとすると、月では約178万円かかります。

これらを足し合わせますと、人件費の合計は約418万円となります。

一つ注意事項を付け加えておきますと、ここでは、計算を簡単にするために、1人のスタッフが1日9時間働く前提となっていますが、仕事の負担を考えますと現実的ではないので、実際には10人ほど雇って、負担を分散させると思います。

現実の状況に近づけて推計しようとすればするほど、計算プロセスが煩雑になってしまうため、いかに短時間で、意味のある洞察を得られるかを常に意識しながら分析していきます。複雑な計算をするだけがプロではありません。

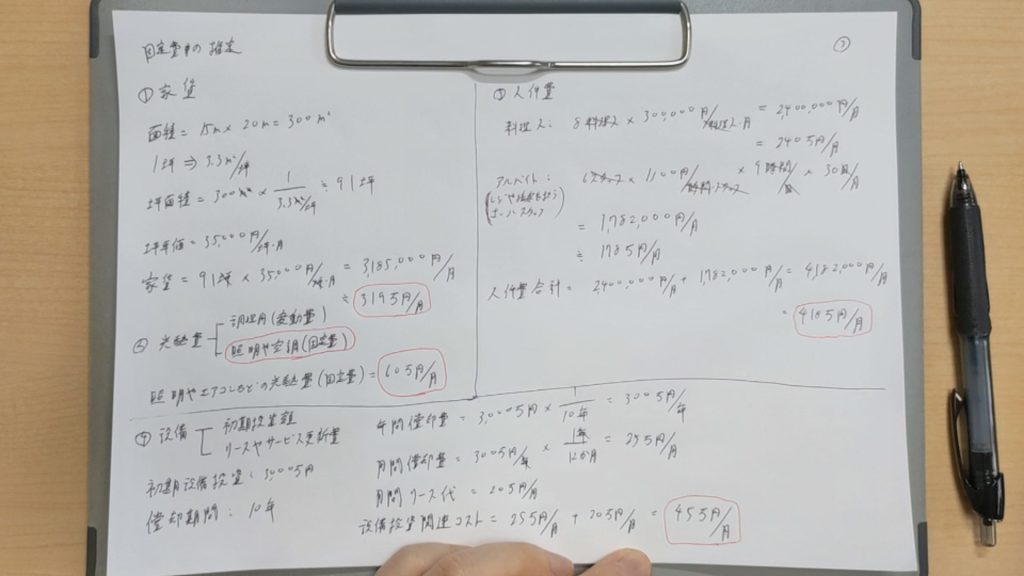

3-4.設備

4つ目は設備に関する固定費となります。

ここでは、設備に初期投資した額と、事業で常に使用する機械のリースやサービス更新費を考えます。

初期の設備投資で3,000万円かかったと仮定します。償却期間を10年で考えますと、償却費は3,000万円を10年で割って、年間で300万円、そして毎月だと25万円になります。

後、リース代などは毎月20万円かかると仮定します。

そうなると、設備投資関連のコストは、25万円+20万円で、1か月45万円となります。

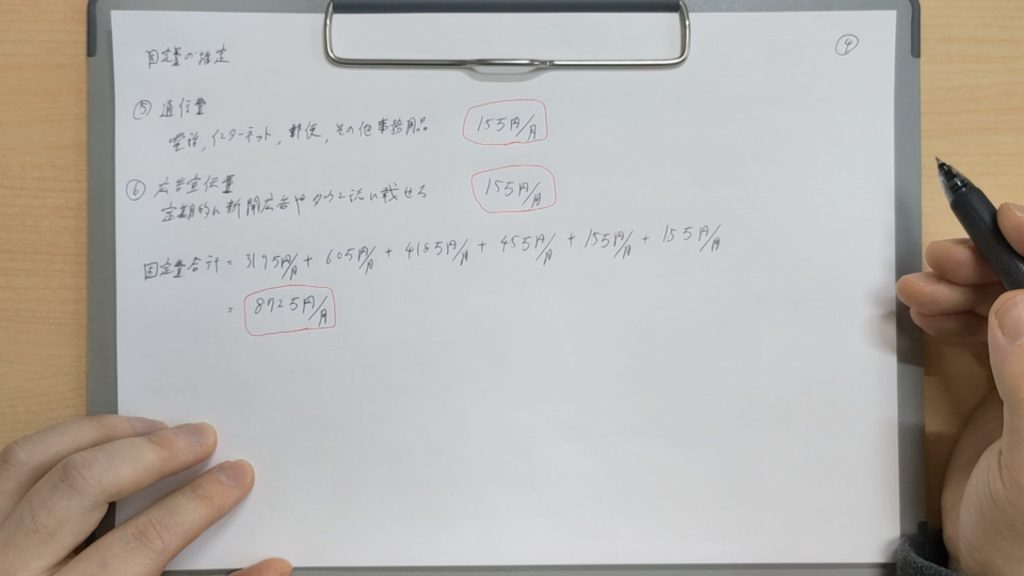

3-5.通信費と広告宣伝費

後は、通信費と広告宣伝費についてですが、これらはそれぞれ毎月15万円かかるとします。

通信費には、例えば電話・インターネット・郵便・その他事務用品のコストが含まれます。

そして広告宣伝費には、例えば定期的に新聞広告を出したり、タウン誌に載せたりする費用などが含まれます。

3-6.固定費合計

したがいまして、これら固定費の合計は、319万円+60万円+418万円+45万円+15万円+15万円で、872万円となります。

毎月固定費が872万円かかるというのは、ちょっと高い気もしますが、とりあえずこのまま進めてみましょう。

固定費は高ければ高いほど、損益分岐点達成の難易度も上がります。そのため、高い固定費が毎月継続するような状態は、普通好まれません。

ちなみに、これを別の視点で考えてみますと、なぜ世の中でこれだけサブスクリプションサービスや、分割払い、リボ払いが普及しているかが理解できると思います。事業者にとっては、消費者が毎月一定に支払ってくれた方が、将来のキャッシュフローも予想しやすく、安定した事業運営を行う上ではメリットとなるからです。他にも理由はあるでしょうが、いずれにしても、私個人は損得よりも、性格的に一括払いを好みます。

4.まとめ

以上、第七回目の集中講座はこれで終わりにしたいと思います。

今回は、売上とコスト、厳密には固定費の推定を行いました。

現実のデータに基づくのではなく、このような仮定値に基づく計算方法は、実際にはあまり見たことが無い人も多いのではないでしょうか?

ビジネスは、実際にやってみないと分からない部分が多いのは間違いないのですが、だからと言って、ぶっつけ本番はあまりに無謀です。

どれくらいの売上やコストが予測されるのかくらいは、知っておいた方が良いと思います。

次回は、損益分岐点分析から事業の収益性を判断し、現時点で分かっている課題を抽出してみたいと思います。

最後までご覧いただき、誠にありがとうございました。

それではまたお会いしましょう。

戦略コンサルタント

味水 隆廣