【集中講座8】損益分岐点分析と課題の抽出-焼肉食べ放題レストランの事業収益性を判断

皆さま、こんにちは

第八回目の今回は、前回の続きとして、損益分岐点分析と、その結果からの課題抽出を行い、そして最後に、なぜこのような分析を初めの段階でやるのか、その重要性についてもう少しだけ論じたいと思います。

第六回目の集中講座で基本理論はカバーしているので、すぐに始めます。

本内容について、もし何か気になる点がございましたらご指摘いただけますと助かります。

動画で見たい方は、下記のリンク先よりご覧ください。

YouTubeチャンネル:

『【集中講座8】損益分岐点分析と課題の抽出-焼肉食べ放題レストランの事業収益性を判断』

また、文章で読みたい方は以下に内容を書き出します。

それでははじめます。

1.損益分岐点を計算する前に

前回は売上とコスト、厳密には固定費の推定を行いました。

売上については、後で事業の収益性を判断する際の参考とするので、損益分岐点の計算時には気にする必要はありません。

重要となるのは、損益分岐点を導き出すのに必要となる、固定費(Fixed Cost)の方です。1か月で872万円かかると分かりました。この分を最低カバーできなければ、毎月赤字になってしまうという事です。

の公式-1024x143.png)

それと、こちらの数式を見ますと、他に必要となるのは貢献利益(Contribution Margin)となります。そのため、まずは貢献利益を求めていきます。

前提条件として、売上原価率は30%、そして変動の運営費率は5%と仮定します。売上原価とは、料理に必要となる原材料コストの事で、変動の運営費とは、ここでは調理にかかる光熱費と定義します。

2.損益分岐点分析

まずは、損益分岐点の計算からです。

2-1.昼の損益分岐点計算

初めに、お昼に提供するランチ定食について考えてみます。

-1024x576.jpg)

売上原価は、ランチ定食1,200円に30%を掛けると、360円です。この360円以内で、肉・ごはん・みそ汁・サラダ・デザートなどの食材を揃えなくてはいけません。内訳として例えば、お肉の仕入れで200円、そしてごはん・みそ汁・サラダ・デザートをそれぞれ40円で顧客に提供出来れば、360円となります。

次に変動運営費は、ランチ定食1,200円に5%を掛けて、60円です。

したがいまして、変動費は売上原価360円と変動運営費60円を足して、420円になります。

そうしますと貢献利益は、1,200円を420円で差し引いて、780円となります。

次に、お昼営業分の固定費を推定するため、営業時間で固定費を分けます。昼の固定費(Fixed Cost)は、9時間分の3時間に、固定費872万円を掛けて求めます。そうすると、約291万円になります。

これで、損益分岐点を計算するのに必要なデータが揃いましたので、損益分岐点(Break Even Point)は、固定費291万円を貢献利益780円で割って、約3,731食となりました。1食を1人で食べるという仮定を加えますと、毎月の損益分岐点は約3,731人になります。

つまり、毎月昼営業時に3,731人の顧客が訪れて初めて、利益はトントンになるという事です。

2-2.夜の損益分岐点計算

後は、夜に提供する焼肉食べ放題サービスについても同じ様に考え、計算していきます。

-1024x576.jpg)

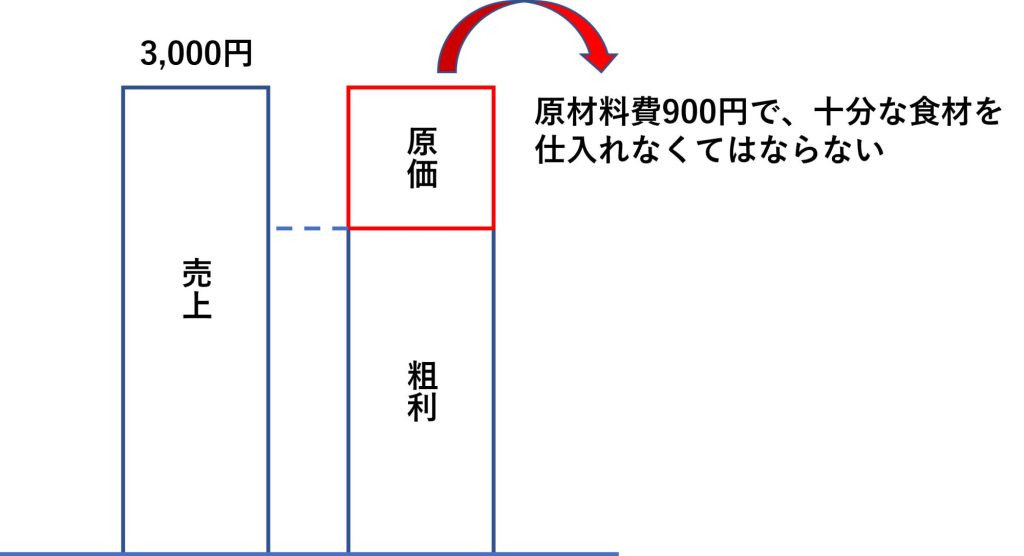

売上原価は、焼肉食べ放題サービス3,000円に30%を掛けると、900円になります。お昼と同様に、この900円以内で、肉・ごはん・スープ・サラダ・デザートなどの食材を揃えなくてはなりません。内訳として例えば、お肉の仕入れで600円、ごはんとデザートが50円、そしてスープとサラダをそれぞれ100円で顧客に提供出来れば、900円となります。

次に変動運営費は、食べ放題サービス3,000円に5%を掛けて、150円です。

したがいまして、変動費は売上原価900円に変動運営費150円を足して、1,050円になります。

そうしますと貢献利益は、3,000円を1,050円で引いて、1,950円となります。

次に、夜営業分の固定費を推定するため、営業時間で固定費を分けます。夜の固定費(Fixed Cost)は、9時間分の6時間に、固定費872万円を掛けて求めます。そうすると、約581万円になります。

これで必要なデータが揃いましたので、損益分岐点(Break Even Point)は、固定費581万円を貢献利益1,950円で割って、約2,979人となりました。

つまり、毎月夜営業時に2,979人の顧客が訪れて初めて、利益はトントンになるという事です。

2-3.損益分岐売上の計算

後は、損益分岐売上の計算に移ります。顧客数または販売数量に、販売単価を掛ける事で求められます。

-1024x576.jpg)

昼の損益分岐売上(Break Even Sales)は、3,731食に1,200円を掛けて、約448万円となります。

一方、夜の損益分岐売上(Break Even Sales)は、2,979人に3,000円を掛けて、約894万円です。

したがって、月間の損益分岐売上は、これらを足し合わせて、1,342万円になります。

そして、年間の損益分岐売上は、これに12か月を掛けて、約1億6,000万円となりました。

2-4.損益分岐点分析のまとめ

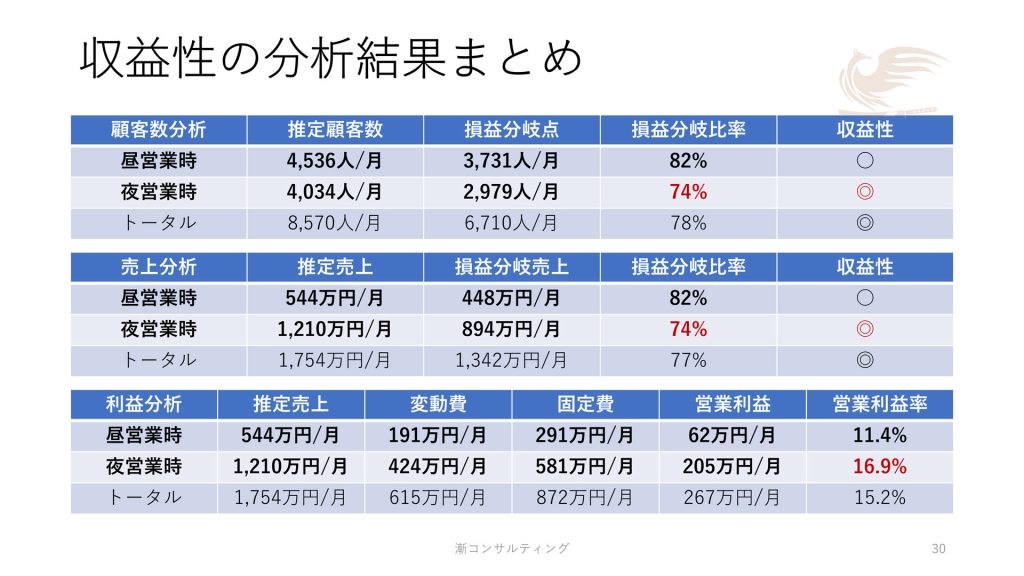

これら計算の結果をまとめたものが、こちらの表となります。

ここから分かるのは、昼営業時にはより多くの顧客に来店していただかないと、利益には繋がらないという事です。昼の営業時間が一日に3時間しか無い事を考えれば、月で3,731人も集めるのは少し厳しいかもしれません。

それと、売上よりも利益率にこだわるのであれば、昼営業は諦めて、夜のみの営業に徹するという選択肢もありそうです。

損益分岐売上については、このデータだけでは多いのか少ないのか分かりません。他のデータと照らし合わせて分析する必要があります。

ちなみに、昼と夜のトータルは参考情報となっています。なぜかと言いますと、例えば、損益分岐点が6,710人となっていても、利益に転じるのに実際はこれ以上の顧客が必要となるかもしれませんし、逆にそれ以下で済む場合もあるからです。同様に、トータルの損益分岐売上についても参考値となります。

3.収益性の判断

損益分岐点の計算は終わりましたので、次は、収益性の判断に移ります。

3-1.損益分岐点比率の計算

最初に、今までに導き出したデータを利用して、損益分岐点比率(Break Even Point Ratio、通称BEPR)を計算します。

-1024x576.jpg)

お昼の損益分岐点比率は、昼営業時の損益分岐点3,731人を、同じく昼営業時の推定顧客数4,536人で割って求めます。そうすると、約82%となりました。ちなみに、売上で計算しても同じ結果になります。つまり、推定した昼の顧客数または売上から18%減少しても、利益はプラマイゼロで済むという事です。

次に、夜の損益分岐点比率を求めます。夜営業時の損益分岐点2,979人を、同じく夜営業時の推定顧客数4,034人で割って求めます。そうすると、約74%になりました。売上で計算しても同様です。これはつまり、推定した夜の顧客数または売上から26%減少しても、利益はプラマイゼロで済むという意味になります。

ここから何が分かるかと言いますと、夜の食べ放題ビジネスの方が損益分岐点比率は低いので、安全マージンは高く、よって収益性も高いと判断できます。

後は、これをトータルで考えますと、損益分岐点比率(BEPR)は損益分岐点6,710人を、推定顧客数8,570人で割って、約78%になります。ちなみに、トータルで計算した値は、損益分岐点分析の時と同様にあくまで参考値です。

3-2.営業利益の計算

後は、営業利益(EBIT)を求めます。

-1024x576.jpg)

まずは昼の営業利益についてです。推定売上は544万円で、そこから変動費191万円と固定費291万円を差し引くと、営業利益は62万円となります。また、営業利益率を求めるには、62万円を544万円で割ればよく、約11.4%となります。

次は、夜の営業利益についてです。推定売上は1,210万円で、そこから変動費424万円と固定費581万円を差し引くと、営業利益は205万円となります。また、営業利益率は、205万円を1,210万円で割り、約16.9%と求められます。

そして、トータルについては、推定売上が1,754万円で、そこから変動費615万円と固定費872万円を差し引くと、営業利益は267万円となります。そして営業利益率は、267万円を1,754万円で割り、約15.2%となります。

3-3.収益性の判断まとめ

このようにして分析した結果を、表としてまとめます。

損益分岐点および損益分岐売上の両方で、夜営業時の方が利益を出しやすいと分かりました。

業界平均を調べていないので分かりませんが、昼営業時の利益率11.4%とは、特に高いわけでも、また低いわけでもなさそうです。

しかし、損益分岐点となる顧客数が3,731人と若干多いのが、懸念事項となります。ただ、無理なコスト構造ではないため、ちゃんと顧客が推定通りに来店すれば、現実的な事業モデルに見えます。

これを逆に顧客の視点から見ますと、1,200円のランチ定食として提供できる肉の量は、100グラム120円で換算して170グラム位なので、食事の内容にもよりますが、そこまで魅力的なサービスには見えないかもしれません。

一方の夜営業時の方は、あくまでこの事業モデルが成り立つと仮定した場合のお話となりますけれど、16.9%という利益率は結構高いですね。

顧客から見ても、3,000円の食べ放題価格は手頃で魅力的なサービスに見えます。

ここから、顧客数や売上にこだわらなければ、夜営業の方が損益分岐点比率は低く、営業利益率は高いので、夜のみの営業にするという選択肢もあるのかな?とは思いました。

ただし、一つ懸念事項があるとすれば、本当に3,000円で様々な種類の肉を食べ放題で提供できるのかという事です。

この事業モデルは、売上原価率を30%で計算しているので、多くの食材価格が高騰している現在において、原価900円で必要な食材全てを用意できるかどうかが論点になります。

例えば、お肉の仕入れで600円まで使えると仮定しますと、100グラム120円のお肉でしたら、顧客1人当たり500グラムまで提供できる事になります。普通400グラムもあれば、大抵の顧客はお腹いっぱいになるはずなので、500グラムを事前に準備できれば、分量としては十分問題ないと思います。

また、原材料費だけではなく、ガスや電気などの光熱費も現在は値上げしています。

本当にこの条件で焼肉食べ放題サービスを提供できるのかどうかについては、それを検証する事が今回の主旨ではないため分かりません。検証した結果、現実に実行困難と分かれば、計画を修正するか、または他の解決策を検討します。

少なくとも、変動費も固定費も上昇している現状を考えますと、このままでは利益を減らさざるを得ないのは間違いないでしょう。

後は、昼と夜をトータルで見ますと、繰り返しとなりますが、この事業モデルが成り立つと仮定すれば利益率は十分高いと思います。実際の店舗では、たいてい昼と夜、両方営業していますので、利益率の高い夜営業だけにしない理由が何かあると考えられます。

念のため、実際に事業を立ち上げるのであれば、その辺の事情は調べておいた方が良さそうです。おそらくは、今ある資産を有効に活用したいという事だと思います。

それと、トータルの損益分岐比率が78%、そして77%と、少しだけ異なっている理由は、販売単価が違うために生じています。

後、ここでは営業利益を導き出しましたが、純利益については、どれくらいの債務を抱えているか、つまり利息を毎月どれくらい支払う必要があるのかなど、個々のケースで変わってきますので、考慮はしませんでした。

4.参考:イギリス産の牛肉を使った場合の仕入れ単価を推計

ちなみに、参考情報として集中講座5でご説明した、ジェレミー・クラークソンの事例から、イギリス産の牛肉を食べ放題サービスとして提供できないかどうかを、試しに考えてみましょう。

-1024x576.jpg)

1頭の牛で1,000人分の肉が取れて、かつ1人250グラムの肉を食べると仮定しますと、1,000人掛ける250グラムで250,000グラムとなります。

牛1頭当たりの仕入れ原価を£3,000、つまり日本円で約50万円とすると、50万円を25万グラムで割る事によって、1グラム当たりの仕入れ単価が2円と計算できます。100グラムでは200円になりますね。

したがいまして、仮にイギリス産の牛肉を食べ放題で提供しますと、肉の仕入れ単価が想定価格120円の倍近くになってしまうため、1人3,000円でサービスを提供するのは、現実的に無理があります。

焼肉食べ放題で、主にアメリカ産やオーストラリア産などの牛肉がよく使われる理由もこれで分かりますね。

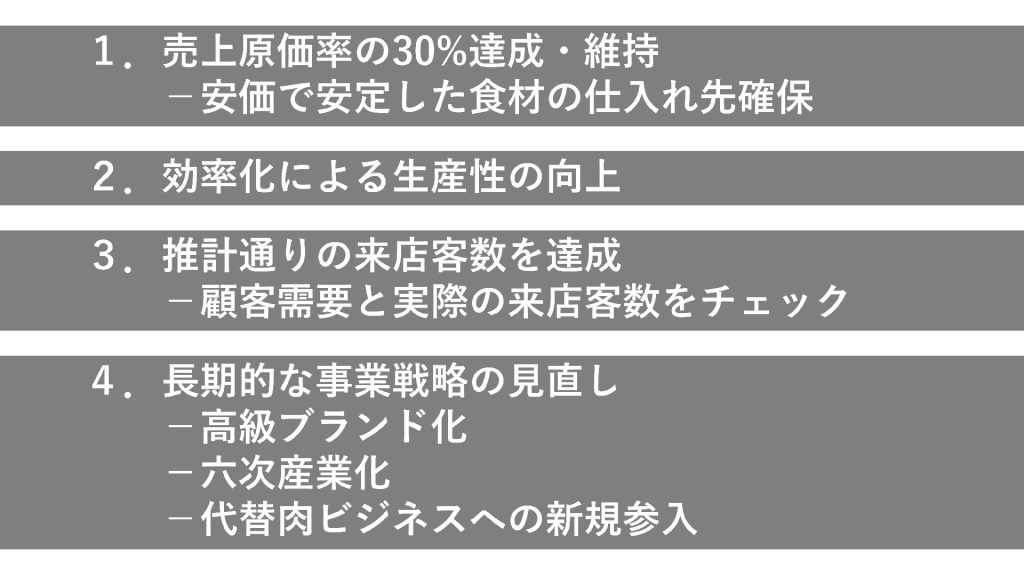

5.課題の抽出

後は、今回の分析から想定される4つの課題について考えてみます。注意点としては、あくまで本モデルが実行可能であると仮定した場合のお話となります。

最初に、収益性そのものについては、特に問題は見当たりませんでした。

ただし、売上原価率を30%としているので、それを達成・維持できるかどうかが一つの課題となります。

私の勝手な想像ですが、おそらくコロナパンデミックが起きて以降は、牛肉の仕入れ価格は高騰しており、一方で販売価格を据え置きしているお店も多いようなので、原価率は上昇し、現実には利益を圧迫しているものと思います。

そのため、新しく店舗を開く場合、大規模なチェーン店でもない限り、最初から原価率を30%に設定して事業計画を立てるのは厳しいかもしれません。

国際情勢の不安定化、そしてグローバル経済の悪化が大きなリスク要因となっているため、安価で安定した食材の仕入れ先を確保できるかどうかが、一つの論点となります。

また、変動費だけではなく、人件費や光熱費などの固定費も上昇傾向にあり、それらは削減が難しいので、効率化による生産性の向上を模索する必要があります。

-1024x768.png)

それと近い将来、世界的に自然災害が頻発し、食料不足となる可能性が高まっています。さらに日本に限って言えば、中間層が減り、極端な少子高齢化社会が待っています。

そう考えますと、SDGsの観点からは牛肉を含む肉全般の世界的生産量は減少し、そして、人口や社会構造の観点からは、日本の市場需要は縮小していくものと考えられます。

今回計算したように、ちゃんと推計通りにお客様が来店していただけるのかどうか、セールスやマーケティングを駆使して、見込みの顧客需要および実際の顧客数を念入りにチェックする必要があります。

一つの可能性として、供給と需要の負のスパイラルが生じて、高級なブランド肉を生産する農家や、それらブランド肉を提供する焼肉レストランだけが生き残り、肉を食べられるのは一部の富裕層だけとなっていくかもしれません。

そうなりますと、一般の消費者を対象にしている多くの焼肉レストランは、長期的な事業戦略を見直す必要が出てきます。

その対策として分かりやすいのが高級ブランド化ですが、すでに多くの事業者が似たような戦略を取っているので、富裕層を想定したビジネスには注意が必要です。

いきなり新規で参入しても無理があると思うので、最初はモノではなく、サービス内容で差別化を図った方が現実的に思います。

例えば、魚の解体ショーのように、牛肉の解体ショーをしながら料理を提供すれば、観光業を組み合わせた六次化ビジネスとして面白いかなと思いました。

また、遅かれ早かれ、大豆などを使った代替肉による焼肉サービスも普及してくるはずです。

多くの業界関係者は、そのような動きをすでに見越していると思いますが、先行者利益を期待して、機を見ずに軽挙妄動で参入してしまうと、失敗する可能性は高くなります。

日本にベジタリアンやビーガンの習慣がどれだけ定着しているのか、代替肉はどこまで本物の肉の味に近づいているのか、規模の経済による低価格化がどれだけ進んでいるのか、そして必要分の肉を仕入れる事が出来るチャンネルを見つけられるかどうかで、参入時期を見極めれば良いでしょう。

そのような変化に対して柔軟に適応し、クリエイティブな事業にできるかどうかが、将来生き残れるかどうかのカギとなりそうです。

いずれにしても、代替肉には大きなビジネスチャンスがあるのは間違いありません。

社会の安定を考えても、今後製造工場は日本各地に必要となってくるでしょうから、既存の農業や飲食業とうまくバランスを取って、広がっていって欲しいと思います。

6.初めに事業分析を行う理由

最後に、なぜこのような収益性を判断する事業分析を初めに行うかについて、まとめたいと思います。

それは、以前の集中講座でもお話したように、その新規ビジネスが儲かるのかどうか、そして仮に儲かったとしても、利益となるのかどうかを、多額の設備投資をする前に知っておきたいからです。

これが主な目的となるのですが、他にも理由はあります。

それは、事業分析を行う事で、クライアントと現状の認識を共有する事です。そうやって、縦割りになりがちな会社組織に横串を通し、少しでも課題解決を円滑に進められるようにサポートしていきます。

先ほど、収益性の分析から課題を導き出しましたが、実際にレストランを運営している経営者や現場で働いている方からすれば、「何を当たり前のことを…」と思われたかもしれません。そのお気持ちは十分理解できます。なので、少しご説明させてください。

私の経験上、どんな問題や課題であっても、コンサルタントとしてそれらを解決へ繋げるために大事な事は、初めにクライアントと現状について認識を共有する事だと思っています。

基本的な情報については、クライアントからご提供していただく必要はありますけれど、その情報に基づいて、コンサルタントも出来るだけ早く、その時点で実行可能な事業分析を行い、データを提供します。

これは情報のキャッチボールであり、リアルタイムなギブアンドテイクです。

そうする事によって、クライアントとコンサルタント、お互いの認識のすり合わせができるようになりますし、少しずつ信頼関係も構築していく事が出来ると考えています。

その上で、具体的なご相談内容のお話に入らないと、クライアント側としてはコンサルタントが本当に現状を理解しているのか心配になるでしょうし、一方のコンサルタント側は、沢山の時間またはお金を使って見当違いのリサーチや分析を行ってしまう可能性があります。

そうなりますと、双方で期待のミスマッチが生じやすくなるので、それはお互いにとって不幸な事です。

したがいまして、今回ご紹介しているのは、何が原因かを特定し、どのように解決するかを模索する前の、事業全体を把握する分析となります。

クライアントの事業を把握せずに、いきなり解決策を提案してくれと言われましても、直感や経験に基づく初期仮説でしたら提示できるかもしれませんが、深い専門知識も無く、そして何の検証も出来ていない段階でのご提案となるため、あまり意味のある内容とはならないと思います。

7.まとめ

以上、第八回目の集中講座はこれで終わりとなります。

今回は、損益分岐点分析と、一般的な課題の導出、そしてなぜ初めに推定に基づく事業分析を行うのかについて解説いたしました。

利益率で見ると、夜に営業する焼肉食べ放題サービスの方が良さそうですが、現実的に原価率30%で実行可能かどうか、そして可能であっても、それを継続できるかどうかは気になる所です。

安定した仕入先を確保し、将来的な食糧不足や需要の縮小などを見越して、高級ブランド化や六次産業化、そして代替肉によるサービス提供など、クリエイティブな事業への修正・転換をしていけるかどうかが重要となる気がいたします。

また、前回も含め、今回ご紹介した一連の収益性分析は、クライアントとお会いして初期の段階で実施します。

多額の投資をする前に知っておきたいという理由もあるのですが、それだけではなく、クライアントとビジネスの現状認識を共有するためでもあります。

そういうプロセスを経て、具体的なご相談内容に入れますと、コンサルタントがちゃんと理解した上で解決策を提案している事が分かりますし、クライアントとしてもその方が安心できるでしょう。また、コンサルタントとしても、安心してリサーチや分析に時間やお金を使う事ができます。これは、双方にとってプラスとなるお話です。

次回は、財務分析におけるエクセルの基本についてご紹介できればと考えています。

最後までご覧いただき、誠にありがとうございました。

それではまたお会いしましょう。

戦略コンサルタント

味水 隆廣